To już kolejna odsłona naszych rozważań o kluczowych czynnikach stanowiących fundamenty finansowe funkcjonowania firmy w dłuższej perspektywie finansowej oraz związku moich codziennych decyzji jako młodego menedżera z kształtowaniem wartością firmy i realnym wpływem tych decyzji na sytuację firmy.

Pamiętacie doskonale trójkąt wartości firmy, którego wierzchołki to „Rentowność”, „Płynność” i „Równowaga finansowa”.

Nadszedł czas aby zdefiniować pojęcia stanowiące o wartości firmy, przeanalizować je w kontekście funkcjonowania firmy, wskazać na związki i uwarunkowania między nimi, pokazać dlaczego powinny być analizowane łącznie a nie osobno, a w dalszej kolejności przekonać się dlaczego właśnie te elementy stanowią fundament firmy oraz wreszcie zabrać się za definiowanie naszych „kepjpiaji”, które będą miały odzwierciedlenie w tych trzech fundamentach.

Rentowność to podstawowa miara efektywności działania firmy. Można ją analizować w wielu wymiarach, z których podstawowe to:

- rentowność zainwestowanego kapitału,

- rentowność sprzedaży,

- rentowność posiadanego majątku.

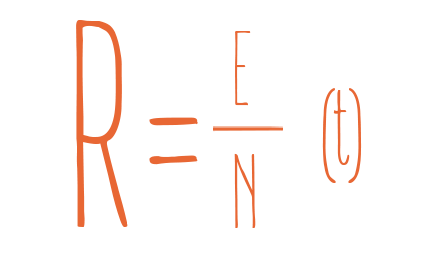

Z matematycznego punktu widzenia rentowność zapisuje się jako wskaźnik

Gdzie: R – rentowność, E – efekt (zysk/strata), N – nakład/źródło zysku (np. przychód, majątek), t – (jednostka czasu dla której liczymy rentowność)

W takim ujęciu firma zwiększa swą wartość , gdy efekt jej działania jest dodatni lub ją degraduje gdy efekt działania jest ujemny. Tak zdefiniowaną rentowność charakteryzuje również prosta menedżerska reguła decyzyjna – maksymalizacja efektu w możliwie najkrótszym okresie czasu. Nie ma oczywiście niczego złego w maksymalizacji skali efektu naszej działalności i naszych decyzji menedżerskich. Należy jednak wziąć pod uwagę wszystkie czynniki, które mają wpływ na rentowność i odpowiedzieć sobie na pytanie, czy jest możliwa maksymalizacja rentowności w krótkim okresie czasu i jak to wpłynie na funkcjonowanie firmy w średniej lub dłuższej perspektywie czasowej. To zagadnienie, które poruszymy w kolejnych felietonach. Warto w tym miejscu tylko zaznaczyć, iż podążanie tą drogą i przyjęcie przez menedżerów powyższej reguły decyzyjnej spowodowało bardzo spektakularne upadki firm w przeszłości i nadal stanowi zagrożenie dla funkcjonowania firm.

Pojęcie rentowności wywołuje u nas zawsze konotacje finansowe, a warto popatrzyć na nie szerzej w aspekcie biznesowym – jakie są jej uwarunkowania? Moim zdaniem wśród nich najważniejsze to:

- aspekt czasowy – podejście długoterminowe w kontrze do krótkoterminowej maksymalizacji efektów dla osiągnięcia doraźnych korzyści (premia dla menedżera, wyższa wycena spółki dla pozyskania kapitału, in.)

- aspekt procesowy – rentowność kształtuje się w wyniku procesów zachodzących w firmie. To nie rezultat wyłącznie pracy zespołu sprzedaży, działu produkcji, ale w rentowności ma swój udział również dział personalny poprze efektywną J politykę personalną, dział finansowy poprzez dostarczanie szybkiej i dobrej informacji zarządczej

- aspekt decyzyjny – rentowność jako jedna z podstawowych miar efektywności działania firmy stanowi istotną informację zwrotną dla menedżerów odnośnie ich decyzji i jako taka stanowi podstawę oceny ich skuteczności.

Płynność stanowi drugi z fundamentów kształtowania wartości firmy. Firma posiada płynność wtedy, gdy jest w stanie regulować swe zobowiązania w terminach ich zapadalności i prowadzić bieżącą działalność operacyjną (zakupy materiałów, surowców, towarów, zapłata wynagrodzeń, itp.) umożliwiającą osiąganie rezultatów (rentowności). Jest to pierwsza z sytuacji w działalności firmy gdzie widać styk płynności z rentownością. Tak jak w przypadku rentowności tak i w przypadku płynności konieczne jest zwrócenie uwagi na jej istotne aspekty. Wśród nich moim zdaniem należy wymienić:

- aspekt czasowy – firma powinna posiadać płynność nie tylko w wymiarze krótkoterminowym, ale przede wszystkim długoterminowo. Ma to związek z decyzjami które mają przede wszystkim swe implikacje długoterminowe i aspekt czasowy płynności powinien być podstawowym elementem procesu decyzyjnego

- aspekt wiarygodności/rzetelności – firma posiadająca płynność jest uznawana za rzetelną i jest postrzegana jako wiarygodny partner biznesowy do którego można mieć zaufanie. Miarą zaufania może być choćby możliwość zakupu z odroczonym terminem płatności bądź bez zabezpieczenia transakcji

- aspekt integracyjny – posiadanie płynności powinno oznaczać możliwość regulowania wszystkich swych zobowiązań bez ich uprzedniego wartościowania z punktu widzenia interesów firmy (preferencja zakupów produkcyjnych wobec wynagrodzeń, bo przecież „produkcja najważniejsza, bo dzięki nie żyjemy”).

To posiadanie płynności w dużej mierze decyduje o funkcjonowaniu firmy zarówno w krótkiej jak i długiej perspektywie czasowej, niemniej jednak nie przesądza o tym.

Trzecim elementem stanowiącym o wartości firmy w ujęciu finansowym jest równowaga finansowa. Równowaga finansowa w moim rozumieniu tego pojęcia to zrównoważona struktura finansowa firmy czyli optymalny z punktu widzenia realizacji celów firmy, kosztów pozyskania

i utrzymania źródeł finansowania balans pomiędzy własnymi (kapitał własny, zysk) i obcymi (kredyty, pożyczki) źródłami kapitału w firmie. Każdy z rodzajów kapitału posiada określone atrybuty, których poznanie, zrozumienie jest niezbędne aby podejmować decyzje, które będą miały pozytywny wpływ na wartość firmy:

- aspekt ryzyka – istotna jest analiza lub stworzenie naszego profilu ryzyka, który warunkował będzie podejmowane przez nas decyzje w zakresie wykorzystania źródeł kapitału. Powszechnie uważa się, że kapitał obcy obarczony jest większym ryzykiem, zwłaszcza w przypadku zaistnienia trudnej lub kryzysowej sytuacji w firmie kiedy pojawia się konieczność jego zwrotu, ale czy nie równie ryzykowne jest korzystanie z własnego kapitału, który również narażony może być na stratę?

- aspekt akceleracji potencjalnych efektów decyzji – dzięki wykorzystaniu kapitału obcego jestem w stanie przyspieszyć efekty moich decyzji menedżerskich (efekt dźwigni) zwłaszcza w sytuacji braku lub ograniczonego dostępu do własnego kapitału lub w sytuacji pojawienia się świetnych okazji biznesowych, które wymagają szybkich decyzji. Aspekt ten oczywiście należy rozpatrywać łącznie z aspektem ryzyka – do jakiego stopnia wykorzystywać kapitał obcy (temu zagadnieniu poświęcimy osobny felieton)

- aspekt wiarygodności – ma to związek z wiarygodnością, o której mówiliśmy analizując kwestie dotyczące płynności. Istotny jest stały dostęp do kapitału, który umożliwia z jednej strony bieżąco regulować zobowiązania, a z drugiej strony reagować na okazje biznesowe co przyczynia się łącznie do budowy reputacji firmy i wzmacniania jej pozycji rynkowej.

W podsumowaniu felietonu istotne jest pokazanie punktów stycznych i uwarunkowań między tymi elementami, które tworzą fundament funkcjonowania każdej firmy i przyczyniają się do tworzenia jej wartości w dłuższej perspektywie finansowej:

- oczywistym jest iż wysoka rentowność buduje płynność firmy, bowiem w aspekcie finansowym efekt działania ma wymiar pieniężny, a zatem zwiększa zasób środków finansowych w firmie, które służą regulowaniu jej zobowiązań

- płynność finansowa może przyczyniać się do zwiększenia rentowności działania, bo choćby dzięki wykorzystaniu środków finansowych możemy dokonać korzystniejszych zakupów materiałów/surowców/towaru bądź skorzystać ze świetnych okazji biznesowych (inwestycja)

- płynność finansowa i rentowność daje firmie wiarygodność, która jest istotna z punktu widzenia kształtowania struktury kapitału i pozyskania kapitału dla firmy

- optymalna struktura kapitału i wykorzystanie efektu dźwigni wpływa pozytywnie na efekty naszych decyzji menedżerskich alternatywnie poprzez przyspieszenie ich pojawienia się lub zwiększenie rentowności z zainwestowanych środków.

W każdym z tych przypadków i w wielu innych które jeszcze możemy wskazać zachodzi sprzężenie zwrotne dodatnie czyli wzajemne wzmacnianie się parametrów.

W kolejnych felietonach „zejdziemy” na poziom młodego menedżera i zajmiemy się już stricte poszukiwaniem związków pomiędzy jego decyzjami w miejscu i czasie, w którym się w firmie znajduje a kwestiami fundamentalnymi dla wartości firmy, zastanowimy się jaki jest wpływ tych decyzji na wartość firmy i jak zmierzyć ten wpływ…