Spis treści

Bazuje on na akronimie słowa PRIME:

P – (planning) – planowanie

R – (responsibility) – odpowiedzialność

I – (integrity) – integracja

M – (motivation) – motywacja do działania

E – (evaluation) – ewaluacja/ocena/informacja zwrotna

Aspekt planowania ma uwzględniać zarówno przygotowanie adekwatnych do mojego poziomu w hierarchii i zakresu odpowiedzialności wskaźników, ale też umiejscowienie ich w szerszym planie działania i czasie. Dobry KPI to przypisanie pełnej odpowiedzialności za jego realizację, co poprzedzone musi być oczywiście swobodą działania w obszarze jego realizacji.

Mój KPI musi być zintegrowany z celami firmy, jej fundamentami (płynność i równowaga finansowa), w żadnym wypadku nie może stać w sprzeczności z wartościami organizacji. KPI powinny być sformułowane tak, aby motywować nas do działania, więc powinny być mierzalne, „nasze”, osiągalne, ale ambitne (SMART-ne). Ostatnią kluczową funkcją KPI jest to, że dzięki nim wiemy dokąd zmierzamy, wiemy kiedy tam będziemy, wiemy jak stwierdzić że tam jesteśmy i jaka była nasza droga.

Model ten stanowić będzie bazę naszych rozważań przy definiowaniu kluczowych wskaźników oceny w trzech podstawowych obszarach stanowiących fundament działalności firmy i kształtowania jej wartości.

Rentowność stanowi jeden z trzech podstawowych fundamentów kształtowania wartości firmy

w dłuższej perspektywie finansowej. Przypomnijmy sobie definicję rentowności i jej matematyczny zapis, tak aby na bazie tego zastanowić się jak zdefiniować kluczowe wskaźniki oceny menedżera w tym obszarze i jak taka lista wskaźników może potencjalnie wyglądać.

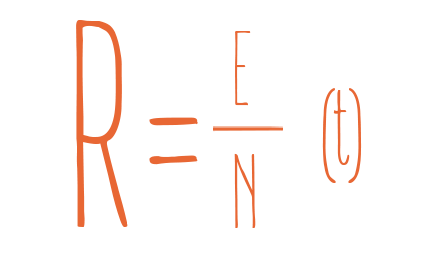

Rentowność to podstawowa miara efektywności działania firmy. Wskaźnik rentowności definiuje ją:

gdzie: R – rentowność, E – efekt (zysk/strata), N – nakład/źródło zysku (np. przychód, majątek), t – (jednostka czasu dla której liczymy rentowność).

Firma zwiększa zatem swą wartość, gdy efekt jej działania jest dodatni lub ją degraduje gdy efekt działania jest ujemny. To z kolei stanowi podstawową regułę decyzji menedżerskich w tym obszarze – maksymalizacja efektu w możliwie najkrótszym okresie czasu.

Czy tak jednak moje działanie jako menedżera ma wyglądać? Czy rzeczywiście maksymalizacja efektu i jego kompresja w jednostce czasu to podstawowe wyznaczniki decyzji menedżerskich?

Tak postawione pytanie, umiejscowione w takim kontekście sugeruje odpowiedź – „Nie, to nie powinny/nie mogę być jedyne wyznaczniki moich decyzji menedżerskich. Powinienem w nich uwzględniać szerszy kontekst”.

Ale dlaczego ta odpowiedź powinna stanowić podstawę naszego działanie menedżerskiego i co to w związku z tym jest ten szerszy kontekst, który winniśmy uwzględniać?

Mamy w przeszłości przykłady wielu menedżerów, którzy oparli swój sukces o tę podstawową regułę decyzyjną – maksymalizacja zysku i minimalizacja czasu na zysk. I może się wydawać,

że dobrze na tym wyszli – premie, nagrody, awanse, podziw, szacunek. Owszem tak – ale to wszystko podobnie jak osiągnięty przez nich zysk ma charakter krótkoterminowy i wpadają w „pułapkę rentowności”:

- nie da się bowiem stale „jechać” na wysokich obrotach (syndrom wypalenia zawodowego),

- rynek nie rozwija się aż tak dynamicznie, aby notował stale wysokie wzrosty sprzedaży,

- nieprzewidywalność trendów rynkowych,

- ryzyko pojawienia się poczucia „bycia oszukanym” przez klientów – „moim kosztem realizuje swe cele”

- biznes oparty wyłącznie na wynikach, a nie relacjach

- oderwanie od dwóch pozostałych fundamentów wartości firmy – „pompujemy rentowność nie zwracając uwagi na poziom wskaźnika konwersji wyniku w pieniądze”.

Znane są spektakularne sukcesy firm i menedżerów realizujących taką politykę, ale znane są również spektakularne ich porażki (Enron, in.). W moim przekonaniu w obecnych czasach, gdzie podstawową walutą w rozliczeniach między firmami jest zaufanie, uczciwość, a celem firmy jest budowa długoterminowych, partnerskich relacji z klientami nie ma miejsca na tymczasowość i jednorazowość. Działanie każdego menedżera, a zwłaszcza tego młodego, nabierającego doświadczenia, budującego swą pozycję na rynku powinno mieć zawsze charakter długoterminowy i tej perspektywie powinny być podejmowane przez niego decyzje.

Lista potencjalnych kluczowych wskaźników oceny w obszarze rentowności jest bardzo

długa i stale jest listą otwartą. Opisuję poniżej kilka wskaźników, które mogą stanowić podstawę działania menedżera. Zwracam uwagę również na fakt, iż pozornie może Wam się wydawać, iż nie macie wpływu na rentowność firmy, niemniej jednak jeżeli popatrzycie na kategorie które tworzą rentowność przekonacie się, iż Wasz wpływ na nią jest duży, zwłaszcza w obszarze, którym zarządzacie. KPI mają stanowić dla was drogowskaz i zarazem miernik działania.

Poziom kosztów operacyjnych Waszego działu w kontekście zgodności z budżetem.

Nie chodzi tu tylko o to, aby koszty waszego działu (powiększone o część kosztów ogólnych firmy) mieściły się w budżecie. Chodzi o to, aby służyły one osiągnięciu innych celów waszego działu – np. wzrost sprzedaży (wzrost sprzedaży przy określonym poziomie kosztów daje wyższą rentowność), wprowadzenie nowych produktów/technologii, itp. Istotna jest identyfikacja tzw. kosztów zmiennych/kontrolowalnych (zależnych od poziomu biznesu, na które mamy wpływ np. premia dla pracowników, koszty magazynowania) i kosztów stałych/niekontrolowalnych (niezależnych od poziomu biznesu, na które wpływu nie mamy np. podatek od nieruchomości, wieczyste użytkowanie, opłata przesyłowa z energię).

Marża – na różnych poziomach analizy

Marża (różnica między ceną sprzedaży a ceną zakupu/kosztem wytworzenia) jest podstawowym miernikiem rentowności. Może być analizowana na wielu płaszczyznach: marża bezpośrednia, marża z uwzględnieniem kosztów logistyki, marża na kosztach stałych bezpośrednich, marża na kosztach stałych z alokowanymi kosztami ogólnymi. Pokazuje w widoczny sposób nasze działania i ich efekty. Bardzo dobrze pokazuje również korelację między działaniami menedżera a działaniami całej firmy.

Rentowność produktów/klientów/rynków

W obecnych czasach wiedza o tym czy firma jest rentowna czy nierentowna już nie wystarczy. Menedżer powinien analizować rentowność w ujęciu konkretnego produktu, rynku czy klienta. Takie podejście ma na celu nie tylko dostarczenie wiedzy, ale przede wszystkim stanowić ma bazę do bardziej racjonalnego gospodarowania posiadanymi zasobami – czasem, pieniędzmi, ludźmi. Menedżer powinien identyfikować poziomy marż w podziale na segmenty, analizować przyczyny stanu rzeczy, ale to co najistotniejsze w jego działaniu i za co jest wynagradzany – kierując się choćby zasadą Pareto powinien podejmować decyzje, które przyniosą maksymalne efekty przy optymalnym wykorzystaniu posiadanych zasobów.

Wskaźnik konwersji wyniku finansowego na pieniądze

Rentowność nie jest celem samym w sobie. Drugi z fundamentów firmy mówi nam o zdolności do dokonywania bieżących płatności w związku z jej funkcjonowaniem, zatem to bardzo ważny wskaźnik, który obrazuje czy otrzymujemy zapłatę za wystawione przez nas faktury sprzedażowe.

Zachęcam każdego z menedżerów do budowy własnych wskaźników w oparciu o przedstawione powyżej zasady. Nie ma jednej uniwersalnej listy i jednej uniwersalnej definicji.

Dariusz Pierzak